Studio legale tributario Santi

Lo Studio Santi nasce dall’esperienza trentennale dell’Avv. Umberto Santi in campo tributario e dal contributo essenziale di un ristretto gruppo di collaboratori, e si vale anche dell’apporto di una rete di professionisti, creata in decenni di rapporti professionali, con i quali collabora strettamente per poter offrire le soluzioni migliori e complete ai problemi dei clienti. La specializzazione principale dello Studio riguarda il contenzioso tributario (sia nelle fasi amministrative sia in tutti i gradi di giudizio, di merito e di legittimità).

RICHIEDI UN APPUNTAMENTO NEL NOSTRO STUDIO

Compila il form, ti risponderemo il prima possibile. Ricordati di fornirci più dettagli possibili, così da poterti fornire una consulenza precisa, puntuale e dettagliata.

NEWS

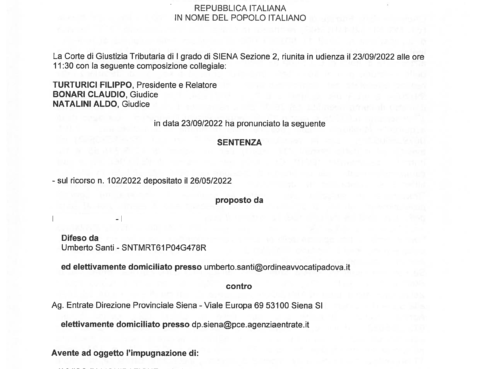

La Corte di Giustizia Tributaria di I grado di Siena, con la sentenza 29 settembre 2022, n. 83, ha riconosciuto – in caso di successiva decadenza dalle agevolazioni “principali” – la spettanza delle agevolazioni richieste in via subordinata, poiché nella specie non era necessaria una seconda istruttoria da parte dell’Agenzia delle Entrate, essendo i requisiti della seconda agevolazione tutti ricompresi tra i requisiti già controllati per la agevolazione principale.

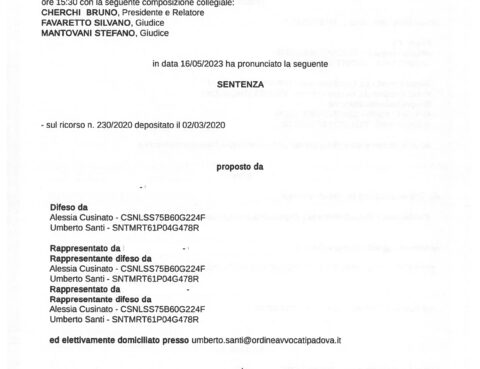

Integralmente annullata una ripresa di 21 milioni di euro per operazioni soggettivamente inesistenti La Corte di giustizia tributaria di primo grado di Padova ha integralmente annullato una ripresa di 21 milioni di euro (per imposte, interessi e sanzioni) per operazioni soggettivamente inesistenti, con la sentenza 18 maggio 2023 n. 182/’23 della Sez. III, Pres. e…

La Cassazione accoglie il ricorso in tema di PPC La Corte di Cassazione con la sentenza 18.4.2023, n. 11271/’23, dep. 28 aprile 2023, accoglie il ricorso dell’avv. Santi in tema di agevolazioni per la PPC (piccola proprietà contadina). La Suprema Corte premette che «La disciplina in materia ha subito negli anni una profonda evoluzione che…

La Cassazione accoglie il ricorso per vizi di motivazione in tema di Irap avvocati e di autonoma organizzazione La Suprema Corte con sentenza della Sez. Tributaria Civile 14.3.2023, n. 7908/’23, dep. 17.3.2023, ha cassato la sentenza di secondo grado la quale aveva ritenuto l’esistenza di una autonoma organizzazione a fini Irap, desumendola principalmente da alcuni…

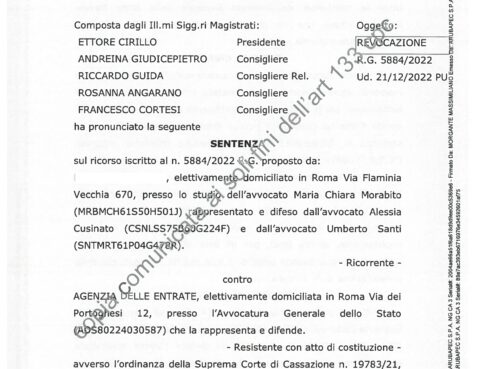

La Corte di Cassazione accoglie il ricorso in revocazione La quinta sezione tributaria della Suprema Corte di Cassazione ha accolto con sentenza 21.12.2022, n. 957/’23, depositata il 13.01.2023, il ricorso in revocazione presentato dallo Studio Santi, sia per la fase rescindente sia per la fase rescissoria, e di conseguenza revocando la propria precedente ordinanza sfavorevole…

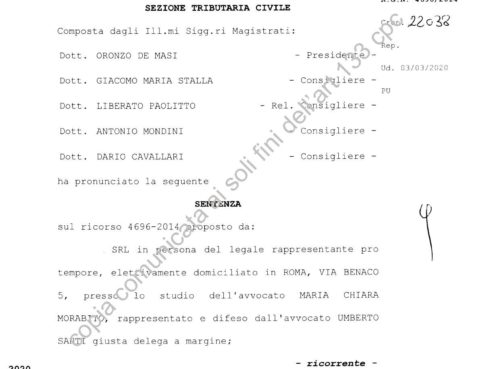

Cass. civ., Sez. Trib., 13 ottobre 2020, n 22038, ha accolto il ricorso dell’avv. Umberto Santi, riconoscendo l’inesistenza di un obbligo di denuncia in caso di decadenza da agevolazioni tributarie, la conseguente durata triennale (anziché quinquennale) del termine di decadenza, nonché la decorrenza del termine dal momento della causa di decadenza, e non necessariamente (nel caso dei piani particolareggiati ex art. 33 Legge n. 388 del 2000) dalla scadenza del termine di cinque anni per edificare.

Alcune sentenze tributarie di merito hanno stabilito l’inammissibilità del ricorso tributario telematico, qualora in giudizio la prova della notifica a controparte dell’atto introduttivo sia fornita con il deposito telematico delle «copie per immagine delle copie su supporto cartaceo di una ricevuta di accettazione e di una ricevuta consegna».

Sia la corretta interpretazione delle norme tecniche e di dettaglio, sia i fondamentali principi eurounitari, costituzionali e del nostro ordinamento processuale, convergono ad indicare la soluzione opposta rispetto a quella seguita dalle sentenze in commento.

CTP Venezia 7 novembre 2019: n. 1175: è illegittima la pretesa dell’Agenzia delle Entrate di applicare ai “contratti di cessione dei contratti di affitto di azienda” una norma eccezionale – l’art. 35, comma 10 quater, D.L. 223/2006 convertito nella L. 248/2006 – dettata per i “contratti di affitto di azienda”: ciò confligge con la espressa esclusione dettata dall’art. 31, comma 1, DPR 131/’86.

CTR Veneto 24 ottobre 2019 n. 962: per la ventitreesima volta le Commissioni tributarie del Veneto annullano le pretese dell’Agenzia delle Entrate in tema di rinuncia abdicativa.